Hogyan tovább, alapkamat?

2017. 10. 25. 09:51Nem a kamat jelenlegi szintje, hanem a tendenciák az aggasztóak, – vélekedik Lakatos Péter, a Számveszőszék tanácsosa azzal kapcsolatban, hogy a jegybanki alapkamat, a ROBOR közeledik a két százalékos értékhez. A gazdasági szakemberrel Szűcs László beszélgetett.

A Román Nemzeti Bank bukaresti székháza. Korlátozott befolyásolás

Az utóbbi időben a romániai gazdasági sajtóban gyakran emlegetett a ROBOR-index, melynek változása nem csupán a gazdasági szakértőket érinti. Mit érdemes erről tudni, s hogyan érinti az embereket?

A jegybanki alapkamat egy ország irányadó kamatát jelenti, ami hatással van a banki kamatokra, ezáltal a gazdaságra is. Romániában az irányadó bankközi kínálati kamatláb neve ROBOR. Ezt úgy állapítják meg, hogy számtani középarányosát számítják ki tíz romániai bank által alkalmazott különböző lejáratú kamatoknak. Legnagyobb figyelem a ROBOR háromhavi kamatának alakulását illeti, mert a legtöbben ezt alkalmazzák a lejben folyósított, váltakozó kamatozású lakossági hitelek törlesztőrészletének kiszámításakor.

A hitelszerződésben alkalmazott úgynevezett ügyleti kamat két részből áll. Az alapkamat (például a ROBOR 3M) ami változó, és a hitelező által megállapított kamatfelár, ami állandó. A ROBOR 3M-et úgy számolják ki, hogy az adott negyedév utolsó munkanapján meglevő átlag kamatot veszik alapul, s ennek megfelelően a következő negyedévre ez lesz az érvényes alapkamat.

Amúgy az alapkamat a jegybank által meghatározott irányadó kamat – amit országonként máshogy neveznek, a kereskedelmi bankok és a központi bank közötti rövid lejáratú hitelek kamatszintjét határozza meg. Mivel a kereskedelmi bankok bizonyos összegeket mindig a központi bankban kell elhelyezzenek, – ez az úgynevezett tartalékolási kötelezettség – illetve a központi bank nyújt számukra hitelt, ezen a kamaton keresztül az egész bankrendszerre lehet hatni, ami természetesen befolyásolja a reálgazdaságot is. Az alapkamat rendszerint az inflációnak és a gazdaság általános állapotának megfelelően kerül megállapításra. A legtöbb országban az infláció féken tartása az elsődleges cél. Az alacsony kamat jótékony a gazdaság számára, mert megkönnyíti a hitelfelvételt, ami növekedésre, fejlődésre ad lehetőséget. Azonban az alacsony kamatok okozta fellendülés idővel inflációt okozhat a gazdaságban. Most ennek jelei kezdenek mutatkozni nálunk is. Ezért a fogyasztás és a növekedés visszaszorítása érdekében az alapkamatot növelni kell. Itt jön be ismét a ROBOR a képbe.

Ha viszont már ott tartunk, hogy a magas kamatok a gazdaság fejlődését nehezítik, mert senki nem tud hitelt felvenni, s közben az infláció már nem jelent veszélyt, ismét el lehet kezdeni a kamat csökkentését.

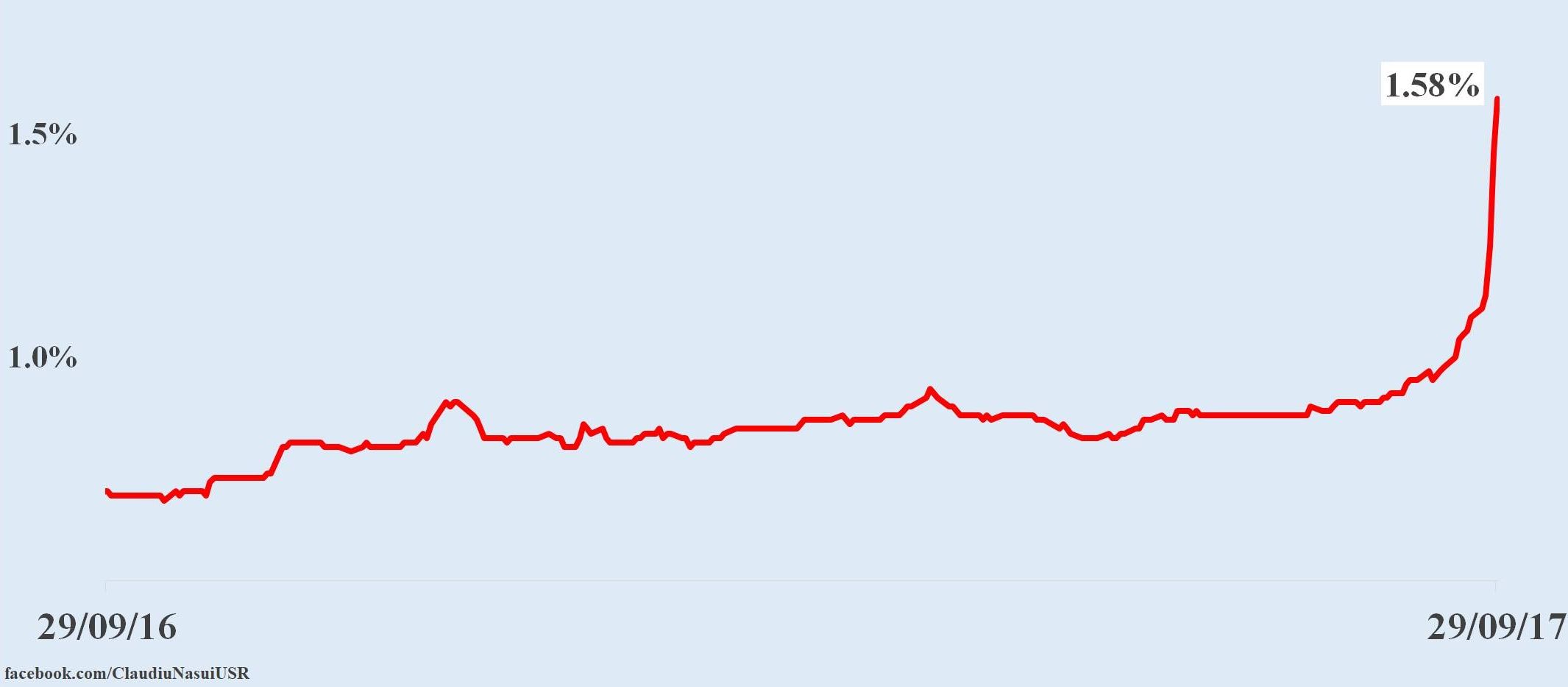

A ROBOR változása 2016 és 2017 harmadik negyedévének vége között. A tendencia az aggasztó

Az előbb azt mondta, a kamatot tíz bank számtani középarányosa alapján állapítják meg a negyedév utolsó munkanapján. Akkor hogy lehet ezt mégis külső hatással csökkenteni?

A jegybank például szabályoz az állampapírok adásvétele által, vagy a kötelező tartalékolási ráta változtatásával. Egyszerűen megnövelik az összeget, amit a kereskedelmi bankok kötelező módon letétben kell tartsanak. Érdekes, hogy a tőzsde szempontjából az alapkamat emelése negatív tényező, mert a növekedés visszafogását és a kockázatmentes hozam emelkedését jelenti. A növekedés lassulásával a részvények mögött álló vállalatok kilátásai romlanak, másrészt a betéti kamatok és az állampapír-hozamok emelkedése nagyobb versenyt teremt a részvényekkel szemben. Sokkal kifizetődőbb – s most Romániában ez történik – állampapírokba fektetni a bankok portfoliójának egy részét.

Az alapkamat emelkedése az állampapír-piacot is negatívan érinti. Tehát a Nemzeti Banknak van egy bizonyos mozgási és befolyásolási lehetősége ezekkel a mechanizmusokkal, de ezek korlátozottak. Ilyen korlátozott eszköz, hogy a negyedév végén piacra dob nagyobb mennyiségű lejt, s ez ideig-óráig kordában tartja a kamatot. Igazából a gazdaság teljesítménye az, ami jelentős mértékben meghatározza a kamatok alakulását.

E tekintetben ma milyenek a kilátásaink?

Itt a nagy probléma, amit kormányzati tényezők nem nagyon akarnak észrevenni. Hogy a beruházások elmaradásával, illetve csökkenésével a gazdaság kilátásai romlanak. Idén meg a jövő év első hónapjaira Romániának a fogyasztás alapján kiugró növekedést jósolnak uniós szinten. De a fogyasztás növekedésével párhuzamosan növekszik a ROBOR értéke, s elkerülhetetlen, hogy ne legyen meg ennek a böjtje. Bizonyos jelekből arra lehet következtetni, hogy a jövő év második fele már nem lesz olyan rózsaszínű, mint most.

Azt is el kell mondani, hogy Romániában volt már a ROBOR 226 százalékon is, 1997. március 6-án. Persze, más volt az akkori gazdasági helyzet, privatizáció, valutabeváltás stb. Most csupán a két százalékot fogja hamarosan átlépni, (október 24-én a három hónapos ROBOR 1,85%-on állt – szerk. megj.), ami önmagában még nem lenne olyan nagy probléma. Ami aggasztó, az a tendencia. Együtt a fogyasztási mutatóval. Ez azt jelenti, hogy az emberek kölcsönt vesznek fel, költenek, közben nő a külkereskedelmi mérleg hiánya, sokkal nagyobb az import, mint az export.

A tavalyi választások óta jellemző politikai bizonytalanságok – kormányváltás, minisztercserék, küzdelem az igazságszolgáltatással – mennyiben járulnak hozzá a pénzpiacok romló stabilitásához?

A fő problémát inkább a folyamatos ötletelés jelenti. Főképpen adóügyekben nem ajánlatos a folytonos brainstorming. A gazdasági szereplők azt mondják: ha nem is olyan jó egy adótörvény vagy fiskális politika, de legalább legyen kiszámítható. Most ott tartunk, hogy egy héten belül nyolcszor változott az, hogy lesz-e szolidaritási adó, az mennyi lesz, hogy lesz, kit érint. S ötször változtak a tervezett intézkedések a hozzáadott értékadó (TVA) körül. Először azt mondták, minden cégre vonatkozik, aztán csak az állami vállalatokra, aztán a felszámolás előtt lévőkre. Ezek a nem kidolgozott javaslatok nagyon rosszul csapódnak le a gazdaságban. Mikor bedobták például ezt az osztott TVA fizetést, azt is mondták, hogy aki bevezeti már 2017 utolsó negyedévében, annak nem kell adót fizetnie a profitja után. Ez csábítónak tűnt. Csakhogy ehhez át kell állnia a cég könyvelésének, számlát kell nyitni a Kincstárban, egyeztetni kell a kereskedelmi bankkal. S mire azt megcsinálták, kiderült, hogy hoppá, mégse…

Mielőtt bármely kormányzati tényező elmenne a televízióba nyilatkozni egy nagyot, előtte végig kellene gondolnia a tervezett intézkedés végrehajtási utasításait a legapróbb részletekig. S majd csak akkor kiállni az emberek elé. Ez érvényes a nyugdíjtörvényre és a bértörvényre is. Különben úgy járunk, hogy lesz ugyan új nyugdíjtörvény, de majd csak 2019-ben léptetik érvénybe.

Ossza meg másokkal is!

Tweet

Szóljon hozzá!